வீட்டுக் கடன் Disbursement: சிக்கல் இல்லாமல் முழுப் பணத்தையும் பெறுவது எப்படி?

அருணுக்கு இறுதியாக வீட்டுக் கடன் ஒப்புதல் கிடைத்தபோது, பணம் முழுவதும் ஒரே நேரத்தில் வந்துவிடும் என்று அவர் நினைத்தார். ஆனால், கட்டுமான தளத்தில் வங்கி அதிகாரி வேறுவிதமாக விளக்கினார். அடித்தளம் அமைக்கப்பட்டபோது முதல் தவணை வந்தது; சுவர்கள் எழும்பியபோது அடுத்த தவணை வந்தது; கூரை மற்றும் பூச்சு வேலைகள் முடிந்த பின்னரே இறுதித் தொகை வந்து சேர்ந்தது. ஒவ்வொரு கட்டமும் வீடு செங்கல் செங்கலாக வளர்வதைப் போலவே அமைந்தது. இது அருண் பயன்படுத்திய தொகைக்கு மட்டுமே வட்டி செலுத்துவதையும், கட்டுமானத்தின் முன்னேற்றத்தில் வங்கி நம்பிக்கையுடன் இருப்பதையும் உறுதி செய்தது. வீட்டின் சாவி கைக்கு கிடைத்தபோது, இந்த “படிப்படியான தொகை விடுவிப்பு” (Staged Disbursement) என்பது தாமதம் அல்ல, மாறாக தனது கனவு இல்லம் நனவாகுவதை உறுதி செய்யும் ஒரு அமைதியான செயல்முறை என்பதை அவர் உணர்ந்தார்.

அடிப்படையில், கடன் ஒப்புதல் அளிக்கப்பட்ட உடனேயே வங்கிகள் மொத்தத் தொகையையும் கையில் கொடுப்பதில்லை என்பதால் இந்த விடுவிப்பு கட்டங்கள் முக்கியத்துவம் பெறுகின்றன. அவ்வாறு மொத்தமாக அளிப்பது வங்கி மற்றும் கடன் பெறுபவர் இருவருக்குமே ஆபத்தானது. அதற்குப் பதிலாக, நிதியானது தவணைகளாக (tranches) விடுவிக்கப்படுகிறது. ஒவ்வொரு கட்டத்திற்கும் தெளிவான இலக்குகளும் சோதனைகளும் உள்ளன.

இதற்கான காரணங்கள் பின்வருமாறு:

- வங்கியின் இடர் மேலாண்மை (Risk Management) பணத்தை தவணைகளாக விடுவிப்பது வங்கியின் இடர்பாடுகளைக் குறைக்கிறது. கட்டுமான தாமதங்கள், சட்ட சிக்கல்கள், ஒப்பந்ததாரர் பிரச்சனைகள் அல்லது உரிமை மாற்றங்கள் காரணமாக திட்டம் பாதியில் நின்றால், வங்கி அதுவரை ஒரு பகுதி நிதியை மட்டுமே விடுவித்திருக்கும். இது முழுமையான இழப்பிலிருந்து வங்கியைக் காப்பாற்றுகிறது.

- திட்டத் தேவைகளுடன் நிதி ஓட்டத்தை இணைத்தல் தனி வீடு மற்றும் பிரத்யேக கட்டுமானத் திட்டங்களுக்கு அடித்தளம், தரைமட்டம், கூரை, பூச்சு வேலை என குறிப்பிட்ட நேரங்களில் தான் பணம் தேவைப்படும். இந்த முறைப்படியான விடுவிப்பு, உண்மையான தேவைக்கேற்ப நிதியை அளிப்பதால், இன்னும் தேவைப்படாத பணத்திற்கு கடன் வாங்குபவர் வட்டி செலுத்த வேண்டியதில்லை.

- கடன் பெறுபவருக்கான பாதுகாப்பு பயன்படுத்தப்படாத கடன் பகுதிக்கு வட்டி செலுத்துவதிலிருந்து இது உங்களைப் பாதுகாக்கிறது. பொதுவாக விடுவிக்கப்பட்ட தொகைக்கு மட்டுமே வட்டி வசூலிக்கப்படும் – ஒப்புதல் அளிக்கப்பட்ட முழுத் தொகைக்கும் அல்ல. வங்கி எல்லாவற்றையும் முன்பே கொடுத்துவிட்டால், நீங்கள் முதல் நாளிலிருந்தே முழுத் தொகைக்கும் வட்டி செலுத்த வேண்டியிருக்கும்.

- தரக் கட்டுப்பாடு மற்றும் சரிபார்ப்பு ஒவ்வொரு கட்டத்திலும், தொழில்நுட்ப ஆய்வாளர்கள், பில்டர் சான்றிதழ்கள் அல்லது ஒப்பந்ததாரர் ரசீதுகளை ஒப்பிட்டுப் பார்ப்பதன் மூலம், பணம் சரியான முறையில் பயன்படுத்தப்படுகிறதா என்பதை வங்கிகள் உறுதி செய்கின்றன.

- விதிமுறைகள் மற்றும் இணக்கத் தேவைகள் ஒப்புதல் அளிக்கப்பட்ட நிதியை முறையாகக் கண்காணிக்க வேண்டும் என்று வங்கிகளுக்கு உள் மற்றும் ஒழுங்குமுறை விதிகள் உள்ளன. ஆவணங்களுடன் கூடிய படிப்படியான விடுவிப்பு ஒரு நல்ல தணிக்கை (audit) ஆதாரமாக அமைகிறது.

சுருக்கமாகச் சொன்னால், இந்த முறை இடர், செலவு, கட்டுப்பாடு மற்றும் வெளிப்படைத்தன்மை ஆகியவற்றை வங்கி மற்றும் கடன் பெறுபவர் இருவருக்கும் சமன் செய்கிறது.

பொதுவான கடன் விடுவிப்பு செயல்முறை (பெரும்பாலான வீட்டுக் கடன்களுக்குப் பொருந்தும்)

வகைகள் மற்றும் சூழல்களைப் பார்ப்பதற்கு முன், வங்கிகள் பின்பற்றும் பொதுவான செயல்முறையைப் புரிந்துகொள்வோம்:

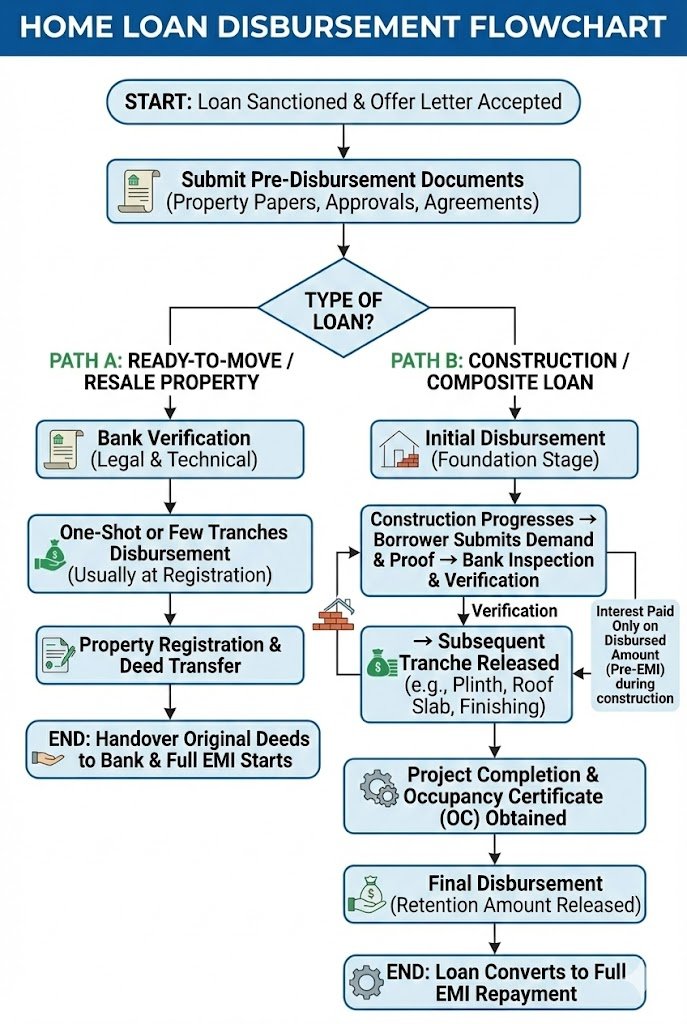

கடன் அனுமதி (Loan Sanctioning) வங்கி உங்கள் விண்ணப்பத்தை மதிப்பிட்டு, அங்கீகரிக்கப்பட்ட தொகை, காலம், வட்டி விகிதம், மார்ஜின் (முன்பணம்) மற்றும் சிறப்பு நிபந்தனைகளை உள்ளடக்கிய அனுமதி கடிதத்தை (Sanction Letter) வழங்கும். நீங்கள் அதை ஏற்றுக்கொண்டு, விடுவிப்புக்கு முந்தைய நிபந்தனைகளைப் பூர்த்தி செய்ய வேண்டும்.

ஆவணங்கள் சமர்ப்பித்தல் (Post-Sanction Documents) பணத்தை விடுவிப்பதற்கு முன் வங்கிகள் முக்கிய ஆவணங்களைக் கோருகின்றன. அவற்றுள் பொதுவாக இருப்பவை:

- அசல் சொத்து ஆவணங்கள் மற்றும் பத்திரங்கள் (Title Deeds)

- கட்டிடம் மற்றும் வரைபட அனுமதிகள் (குறிப்பாக கட்டுமானக் கடன்களுக்கு)

- தொழில்நுட்ப மதிப்பீடு, செலவு விவரம் மற்றும் ஒப்பந்ததாரர் ஒப்பந்தம்

- வங்கியின் மதிப்பீட்டாளரிடமிருந்து அறிக்கை (Valuation Report)

- காப்பீட்டு விவரங்கள் (தீ, வீடு, கடன் பாதுகாப்பு போன்றவை)

நிபந்தனைகளை பூர்த்தி செய்தல் செயலாக்கக் கட்டணம் (Processing fee), சட்ட/தொழில்நுட்ப கட்டணங்களைச் செலுத்துதல் அல்லது சொத்து பத்திரங்களை ஒப்படைத்தல் (MODT) போன்ற நிபந்தனைகளை சில வங்கிகள் முன்கூட்டியே கோரலாம்.

முதல் விடுவிப்பு / முதல் தவணை

- வீடு வாங்கும் கடன்களுக்கு: இது மொத்த கொள்முதல் தொகையாகவும் இருக்கலாம்.

- கட்டுமானக் கடன்களுக்கு: இது பொதுவாக தொடக்க வேலைகளுக்கான சிறிய தொகையாக இருக்கும் – பெரும்பாலும் ‘அடித்தள நிலை’ விடுவிப்பு என்று அழைக்கப்படும்.

அடுத்தடுத்த தவணைகள் கட்டுமான முன்னேற்றம் அல்லது சட்டரீதியான மைல்கற்களின் அடிப்படையில் வங்கிகள் அடுத்தடுத்த நிதியை விடுவிக்கும். இவை ஆவணங்கள் மற்றும் ஆய்வு அறிக்கைகளால் உறுதிப்படுத்தப்படும்.

இறுதி விடுவிப்பு (Final Disbursement) கட்டுமானம் முடிந்து, குடியிருப்பு/நிறைவுச் சான்றிதழ்கள் (Occupancy/Completion Certificates) பெறப்பட்டவுடன், வங்கி இறுதித் தவணையை விடுவிக்கும்.

கடன் முடிப்பு மற்றும் அடமானம் உருவாக்குதல் உரிமை மாற்றம் மற்றும் பதிவு நடைமுறைகள் முடிந்த பின், சொத்தின் மீது அடமானம் (Mortgage/Hypothecation) உருவாக்கப்படும். இது ஒரு எளிமையான கண்ணோட்டம் – உண்மையில் ஒவ்வொரு படியிலும் பல துணை நிலைகளும் சோதனைகளும் இருக்கும்.

தயாராக உள்ள வீடுகள் / வாங்கும் கடன்களுக்கான விடுவிப்பு நிலைகள்

கட்டி முடிக்கப்பட்ட வீடுகள், அடுக்குமாடி குடியிருப்புகள் அல்லது மறுவிற்பனை (Resale) சொத்துக்களுக்கு, கட்டுமானக் கடன்களை விட செயல்முறை எளிதானது. கடன் அனுமதிக்கப்பட்டு நிபந்தனைகள் பூர்த்தியானதும், வங்கிகள் பொதுவாக விற்பனையாளரின் கணக்கில் முழுத் தொகையையும் ஒரே நேரத்தில் செலுத்திவிடும். இது பெரும்பாலும் கிரையப் பத்திரம் பதிவு செய்யும் நாளில் நடைபெறும்.

இதன் படிகள்:

- பதிவுக்கு முந்தைய விடுவிப்பு: சட்டரீதியான உரிமை, மதிப்பீடு மற்றும் தடையில்லா சான்றிதழ்களை உறுதி செய்த பிறகு, பதிவு நாளுக்கு முன்போ அல்லது அன்றைய தினமோ வங்கி விற்பனையாளருக்கு பணத்தை அனுப்பும்.

- பதிவு கவுண்டரில் சரிசெய்தல்: சில நேரங்களில், பதிவு முடியும் வரை நிதியை நிறுத்தி வைத்து, சரியான நேரத்தில் விடுவிப்பார்கள்.

- மீதமுள்ள தொகை: நீங்கள் செலுத்த வேண்டிய மீதமுள்ள தொகையை (முன்பணம் அல்லது மார்ஜின்) பதிவுக்கு முன் அல்லது பதிவு செய்யும் போது நீங்கள் செலுத்த வேண்டும்.

- இறுதி ஆவணங்கள்: பதிவுக்குப் பிறகு, வங்கி அசல் ஆவணங்களைப் பெற்றுக்கொண்டு, கடன் கணக்கை முழுமையாகப் புதுப்பிக்கும்.

முக்கிய குறிப்புகள்:

- பொதுவாக ஒன்று அல்லது இரண்டு தவணைகள் மட்டுமே இருக்கும்.

- உரிமை மாற்றம் அல்லது பதிவின் போது முழுத் தொகையும் விடுவிக்கப்படும்.

- பணம் விடுவிக்கப்பட்ட நாளிலிருந்து நீங்கள் இஎம்ஐ (EMI) அல்லது வட்டியைச் செலுத்தத் தொடங்குவீர்கள்.

- கட்டிடம் ஏற்கனவே இருப்பதால் தொழில்நுட்ப ஆய்வு அறிக்கைகள் பெரும்பாலும் தேவைப்படாது.

- இருப்பினும், அசல் பத்திரங்கள் வங்கிக்கு வந்து சேரும் வரை ஒரு சிறிய தொகையை வங்கி நிறுத்தி வைக்கலாம்.

கட்டுமானக் கடன்களுக்கான விடுவிப்பு நிலைகள் (Construction Loans)

கட்டுமானக் கடன்கள் பல விடுவிப்பு நிலைகளை உள்ளடக்கியவை. இங்குதான் ‘படிப்படியான கொடுப்பனவு’ முக்கியத்துவம் பெறுகிறது. கட்டுமானம் கணிக்க முடியாதது – தாமதங்கள், அதிக செலவுகள், சட்டச் சிக்கல்கள் என எது வேண்டுமானாலும் நடக்கலாம். இதனால், வங்கிகள் நிதியை உண்மையான கட்டுமான முன்னேற்றத்துடன் இணைக்கின்றன.

வழக்கமான விடுவிப்பு அட்டவணை:

1. அடித்தள நிலை (Foundation Stage) கடன் ஒப்புதலுக்குப் பிந்தைய முதல் தவணை இது. பொதுவாக அனுமதிக்கப்பட்ட தொகையில் 10%-15% இருக்கும். உங்கள் ஒப்பந்ததாரர் மண் தோண்டுதல், அடித்தளம் அமைத்தல் போன்ற ஆரம்பக்கட்ட பணிகளைத் தொடங்க இது உதவும்.

தேவையானவை: ஒப்புதல் கடிதத்தை ஏற்றல், உங்கள் பங்களிப்புத் தொகையை (Down-payment) செலுத்தியதற்கான ஆதாரம், கட்டிட வரைபட அனுமதி, பொறியாளரின் மதிப்பீடு, மற்றும் ஒப்பந்ததாரர் ஒப்பந்தம்.

2. தரைமட்ட நிலை (Plinth Level) அடித்தளம் முடிந்து வெளியில் தெரியும் போது அடுத்த தவணை விடுவிக்கப்படும். இதை வங்கி அதிகாரிகள் அல்லது தொழில்நுட்ப பிரதிநிதிகள் ஆய்வு செய்வார்கள்.

முக்கிய குறியீடு: தரைமட்ட ஸ்லாப் (Plinth/Ground level slab) நிறைவடைதல்.

3. கூரை / மேல்கட்டுமான நிலை (Roof Slab / Super Structure) சுவர்கள் மற்றும் கூரைப்பணிகள் கணிசமாக முடிந்த பிறகு, அடுத்த தவணை விடுவிக்கப்படும். இது ஒரு பெரிய மைல்கல் என்பதால், பெரிய தொகை விடுவிக்கப்படும்.

சரிபார்ப்பு: வங்கி அதிகாரியின் ஆய்வு மற்றும் ஒப்பந்ததாரர் ரசீதுகள்.

4. செங்கல் வேலை / தரை தளம் (Brickwork / Flooring) உட்புறச் சுவர்கள், பூச்சு வேலை மற்றும் தரை தளம் அமைக்கும் பணிகள் நடக்கும் போது இந்தத் தவணை வழங்கப்படும்.

5. ஃபினிஷிங் பணிகள் (Finishing Stage) மின்சார இணைப்புகள், டைல்ஸ், பெயிண்ட், கதவுகள் மற்றும் ஜன்னல்கள் போன்ற இறுதிப் பணிகளுக்கு பெரிய தொகை விடுவிக்கப்படும்.

6. இறுதி விடுவிப்பு (Completion Certificate Stage) கட்டுமானம் முழுமையாக முடிந்து, உள்ளாட்சி அமைப்புகளிடமிருந்து குடியிருப்பு/நிறைவுச் சான்றிதழ் பெற்ற பிறகு இறுதித் தொகை வழங்கப்படும். சில வங்கிகள் அசல் நிறைவுச் சான்றிதழ் (OC) சமர்ப்பிக்கப்படும் வரை 2%-5% தொகையை நிறுத்தி வைக்கலாம்.

ஒவ்வொரு கட்டத்திலும் வங்கிகள் சரிபார்ப்பவை

அடுத்த தவணையை விடுவிக்கும் முன் வங்கிகள் பின்வருவனவற்றை உறுதி செய்யும்:

- முந்தைய தொகை சரியாகப் பயன்படுத்தப்பட்டதா: ரசீதுகள் மற்றும் பில்களை ஆய்வு செய்வார்கள்.

- உண்மையான முன்னேற்றம் உள்ளதா: தொழில்நுட்ப ஆய்வாளர் மூலம் உறுதி செய்வார்கள்.

- திட்ட வரைபடத்தில் மாற்றம் இல்லை: அங்கீகரிக்கப்பட்ட வரைபடத்தின்படியே வேலை நடக்க வேண்டும்.

- அனுமதிகள் உள்ளனவா: விதிமீறல்கள் இருக்கக்கூடாது.

- சட்ட சிக்கல்கள் இல்லை: ஏதேனும் சட்டரீதியான தடைகள் எழுந்தால் நிதி நிறுத்தப்படலாம். இவை அனைத்தும் உங்களையும் வங்கியையும் பாதுகாப்பதற்கான நடைமுறைகளே.

இஎம்ஐ (EMI) மற்றும் வட்டி எப்போது தொடங்கும்?

கட்டுமானத்தின் போது வட்டி (Interest During Construction) கட்டுமானக் காலத்தில், பல வங்கிகள் விடுவிக்கப்பட்ட தொகைக்கு மட்டுமே வட்டி வசூலிக்கும் – முழுக் கடனுக்கும் அல்ல. இது மிகவும் பயனுள்ளது, ஏனெனில் ஆரம்பத்தில் வட்டி குறைவாக இருந்து, பணம் விடுவிக்கப்பட விடுவிக்க அதிகரிக்கும். உதாரணமாக, 40 லட்சம் கடன் ஒப்புதலானாலும், 10 லட்சம் மட்டுமே பெற்றிருந்தால், அந்த 10 லட்சத்திற்கு மட்டுமே வட்டி கட்ட வேண்டும். இது “Pre-EMI” அல்லது “Stage Payment Interest” என்றும் அழைக்கப்படும்.

முழு இஎம்ஐ (EMI) தொடக்கம் வட்டி மட்டும் கட்டுவதிலிருந்து முழு இஎம்ஐ-க்கு மாறுவது வங்கியின் கொள்கையைப் பொறுத்தது.

- சில வங்கிகள் இறுதி விடுவிப்புக்குப் பிறகு இஎம்ஐ-யைத் தொடங்கும்.

- சில வங்கிகள் ஒரு குறிப்பிட்ட காலத்திற்குப் பிறகு (எ.கா., 6 மாதம்) தொடங்கலாம்.

- கட்டுமான காலத்தில் கட்டப்பட்ட வட்டி, சில சமயங்களில் அசல் கடனுடன் சேர்க்கப்படலாம் (Capitalized interest). கையெழுத்திடும் முன் இதைத் தெளிவுபடுத்திக் கொள்ளுங்கள்.

மனை + கட்டுமானம் (Composite Loans)

மனை வாங்குவதற்கும், அதில் வீடு கட்டுவதற்கும் ஒரே கடனாகப் (Composite Loan) பெறலாம்.

- முதல் விடுவிப்பு மனை வாங்குவதற்காக, பதிவின் போது வழங்கப்படும்.

- மனை கைமாறிய பிறகு, கட்டுமானத்திற்கான வரைபடத்தைச் சமர்ப்பித்து கட்டுமானத் தவணைகளைப் பெறலாம்.

- இது வசதியானது என்றாலும், ஆவணங்கள் மற்றும் கட்டங்கள் முறைப்படியே இருக்கும்.

- ஆவண சரிபார்ப்பு பட்டியல் (Documentation Checklist)

- ஆவணங்கள் சரியாக இல்லாவிட்டால் தவணை தாமதமாகலாம்.

- பொதுவான ஆவணங்கள்:

- கடன் அனுமதி கடிதம்

- அங்கீகரிக்கப்பட்ட கட்டிட வரைபடம்

- பொறியாளரின் மதிப்பீடு மற்றும் ஒப்பந்தம்

- பத்திரங்கள் மற்றும் வில்லங்கச் சான்றிதழ் (EC)

- மதிப்பீட்டு அறிக்கை மற்றும் காப்பீட்டு சான்றிதழ்கள்

- ரசீதுகள்

- கட்டுமானக் கட்டங்களுக்கானவை:

- வேலை முன்னேற்றப் புகைப்படங்கள்

- ஆய்வு அறிக்கைகள் மற்றும் ஆர்க்கிடெக்ட் சான்றிதழ்

- இறுதி விடுவிப்பிற்கு:

- குடியிருப்பு/நிறைவுச் சான்றிதழ்

- இறுதி பில்கள் மற்றும் ‘பாக்கி இல்லை’ (No-due) சான்றிதழ்.

- பொதுவான சிக்கல்களும் தீர்வுகளும்

- ஆவண தாமதம்: ஒவ்வொரு கட்டத்திற்கும் தேவையான ஆவணங்களை உடனுக்குடன் சமர்ப்பிக்கவும்.

- அனுமதி இல்லாமை: அனைத்து அனுமதிகளையும் முதலிலேயே பெற்று விடுங்கள்.

- திட்ட மாற்றம்: வங்கியில் ஒப்புதல் பெறாமல் வடிவமைப்பை மாற்றாதீர்கள்.

- ஒப்பந்ததாரர் பிரச்சனை: நல்ல ஒப்பந்ததாரரைத் தேர்ந்தெடுத்து, வேலைக்கேற்ப பணம் கொடுங்கள்.

- சட்டச் சிக்கல்கள்: கடனுக்கு விண்ணப்பிக்கும் முன்பே விரிவான சட்ட ஆய்வு (Legal check) செய்யுங்கள்.

- நிதி திட்டமிடல் (Financial Planning)

- ஒவ்வொரு கட்டத்திலும் உங்கள் பங்களிப்புத் தொகையை (Margin money) கையில் வையுங்கள் (வங்கி 75%-90% மட்டுமே தரும்).

- கட்டுமான தாமதங்களால் ஏற்படும் வட்டிச் சுமையை எதிர்பாருங்கள்.

- செயலாக்கக் கட்டணம் மற்றும் பிற செலவுகளுக்கு நிதி ஒதுக்குங்கள்.

- வங்கி தாமதித்தால், கையில் பணம் வைத்திருக்க வேண்டியது அவசியம்.

- இந்த முறையானது நிதி பாதுகாப்பாகப் பயன்படுத்தப்படுவதையும், உங்கள் வட்டிச் சுமை குறைவதையும், திட்டம் சரியாக முடிவதையும் உறுதி செய்கிறது. நீங்கள் எஸ்பிஐ (SBI), எச்டிஎப்சி (HDFC) அல்லது எந்த வங்கியில் கடன் பெற்றாலும், தெளிவான ஆவணங்கள் மற்றும் தகவல் பரிமாற்றம் மிக முக்கியம். இந்த வழிமுறைகளைப் பின்பற்றினால், நிதி அதிர்ச்சிகள் ஏதுமின்றி உங்கள் கனவு இல்லத்தை வெற்றிகரமாகக் கட்டி முடிக்கலாம்.

முடிவாக, வீட்டுக் கடன் விடுவிப்பு (Disbursement) என்பது வெறும் வங்கி நடைமுறை மட்டுமல்ல; அது உங்கள் கனவு இல்லம் பாதுகாப்பாகவும், சரியாகவும் உருவாவதை உறுதி செய்யும் ஒரு வலுவான அடித்தளம். வங்கிகள் பணத்தை இப்படிப் பிரித்துத் தருவது, நிதி தவறாகப் பயன்படுத்தப்படுவதைத் தடுக்கவும், உங்களுக்கான வட்டிச் சுமையைக் குறைக்கவும், கட்டுமானப் பணிகள் தொய்வின்றி நடக்கவும் தான் என்பதை நினைவில் கொள்ளுங்கள்.

நீங்கள் தமிழ்நாட்டிலோ அல்லது இந்தியாவின் வேறு எந்த மூலையிலோ வீடு கட்டினாலும், இந்த செயல்முறையின் பின்னால் உள்ள காரணத்தைப் புரிந்துகொள்வது உங்கள் நிதித் திட்டமிடலுக்குப் பெரிதும் உதவும். நீங்கள் எஸ்பிஐ (SBI), எச்டிஎப்சி (HDFC), ஆக்சிஸ் (Axis) அல்லது வேறு எந்த நிதி நிறுவனத்திடம் கடன் பெற்றாலும், அடிப்படை விதிகள் ஒன்றுதான்: தெளிவான ஆவணங்கள், விதிமுறைகளுக்கு உட்பட்ட கட்டுமானம் மற்றும் வங்கி அதிகாரிகளுடனான முறையான தொடர்பு.

மேலே குறிப்பிட்டுள்ள வழிமுறைகள் மற்றும் சரிபார்ப்புப் பட்டியல்களைப் பின்பற்றுவதன் மூலம், நீங்களும் ஒரு நிபுணரைப் போல இந்தக் கடன் விடுவிப்பு செயல்முறையைக் கையாள முடியும். இது உங்கள் நலனைப் பாதுகாப்பது மட்டுமல்லாமல், நிதி ரீதியான அதிர்ச்சிகள் ஏதுமின்றி, உங்கள் கனவு இல்லம் குறித்த நேரத்தில் கம்பீரமாக எழுந்து நிற்பதை உறுதி செய்யும்.